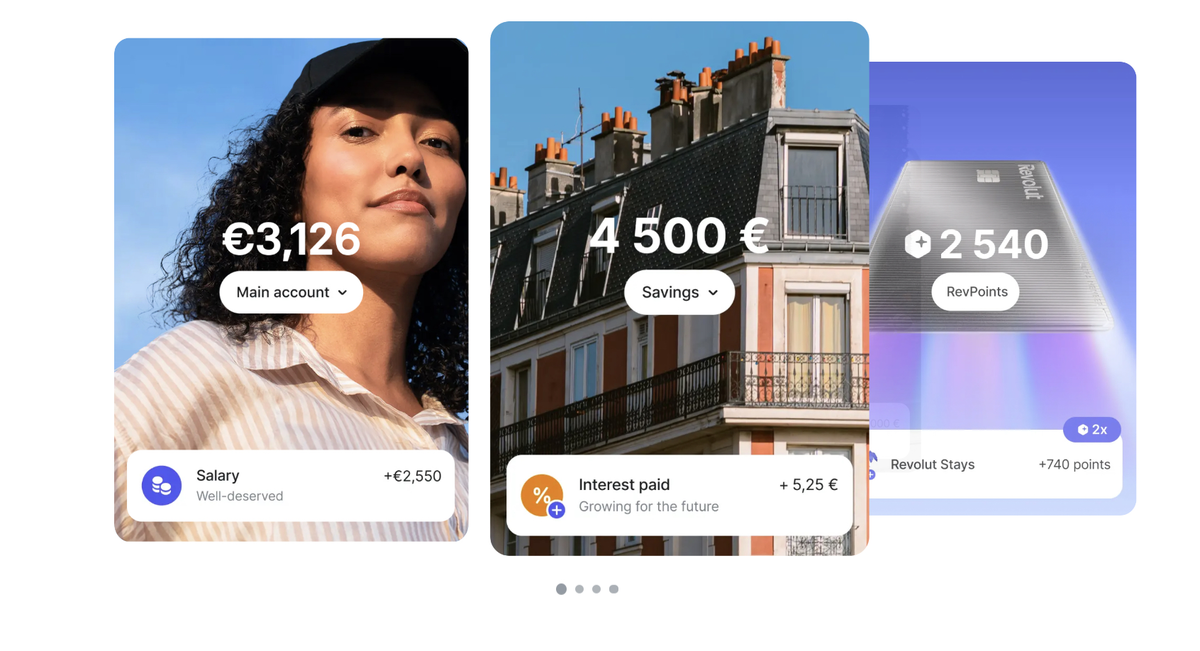

Revolut, הניאובנק המוכר היטב לגיקים (ולא רק זה) בזכות החידושים הבנקאיים שלו, משיק חשבון חיסכון חדש בשיעור תחרותי. עם שיטת תגמול שונה, Revolut מציבה את עצמה כאלטרנטיבה מעניינת לליברט א' המסורתית.

חשבון החיסכון החדש של Revolut מציע תעריף ברוטו של עד 3.25% בשנה, בהתאם למנוי שנלקח. מנויי Standard ו-Plus נהנים משיעור של 1%, ואילו בעלי מנויי Premium, Metal ו-Ultra נהנים מ-1.5%, 3% ו-3.25% בהתאמה.עם זאת, תגמול זה כפוף להיטל יחיד (PFU) של 30%, המוריד את התעריף נטו לכ-2.4% למנויי אולטרה.

תשלום ריבית וגמישות בפיקדון

מאפיין בולט של החוברתRevolutהוא תשלום הריבית היומי. שלא כמו חשבונות חיסכון מסורתיים המשלמים ריבית מדי שבועיים, Revolut מחשבת ריבית כל יום ומשלמת אותה למחרת.תקרת הפיקדון נקבעה על 100,000 יורו, הרבה יותר מזו של ליברט A (22,950 יורו).בנוסף, הכספים נשארים זמינים ללא עמלות, מה שמציע גמישות אטרקטיבית.

תנאי פתיחה ועלויות נלוות

פתיחת חוברת בRevolutהוא ללא מורכבות ואינו דורש כמות מינימלית.התעריף של 3.25% מוצע גם למשתמשים חדשים עד מרץ 2025 עבור כל פתיחה לפני 30 בנובמבר 2024.עם זאת, כדי להגיע לתעריף המקסימלי הזה, עליך להירשם למנוי Ultra, מחויב ב-45 יורו לחודש, או 540 יורו לשנה. כדי להפוך את המנוי הזה לרווחי, יש צורך בהפקדה של לפחות 16,615 יורו.

גישה התקפית לכיבוש השוק הצרפתי

עם המוצר החדש הזה, Revolut שואפת בבירור לבסס את עצמה מול בנקים מסורתיים וליברט A.ה-neobank, שכבר יש לו כמעט 4 מיליון לקוחות בצרפת, מכוון ל-20 מיליון לקוחות עד 2029.כדי להשיג זאת, מתכננת Revolut להשיק מוצרי חיסכון חדשים, לרבות Livret A משלה והלוואת נדל"ן, בשנת 2025. גיוון זה נועד לחזק את התחרותיות שלה בשוק שירותי החיסכון והבנקאות המקוונת.

אבל מה זה בעצם Revolut?

Revolut הוא אnéobanqueנוסדה בשנת 2015 בלונדון. היא גדלה במהירות והפכה לאחד מהפינטקים הבולטים בעולם, במיוחד הודות להצעות המועילות שלו למטיילים וליחידים,שהיו מאוד חדשניים בזמנו.

מה אתה חושב?האם זהו חידוש שימושי באמת או גאדג'ט נוסף?באיזה בנק אתה משתמש כרגע והאם אתה מרוצה ממנו?

![נראה שהאייפד מיני 6 פופולרי היום [תמונות]](https://img-api.mac4ever.com/1200/0/125115_.webp)